Procenta v Excelu řeší spousta uživatelů Excelu s pomocí formátu buňky. Korektnější je ovšem používat klasickou trojčlenku, resp. přímou úměru. Ani výpočet DPH není nijak složitý, nicméně se řídí Zákonem o dani z přidané hodnoty č. 235/2004 Sb.

Formát Procenta

a) Pokud již v buňce s obecným formátem je hodnota 1 a my na ni nasadíme formát Procenta, pak se dočkáme vizuální podoby 100%. Interní hodnota zůstane přitom 1.

b) Pokud do prázdné buňky zadáme hodnotu 1% (1 %), Excel vydělí hodnotu 100 a vizuálně se dočkáme podoby 1%. Interní hodnota tedy bude 0,01.

Pozn. Rozpoznávání vstupních dat může být nepříjemné stejně jako u datumu a nelze mu zabránit jinak než předformátováním buňky na text. Absence mezery mezi hodnotou a jednotkou je typograficky špatně (1% značí „jednoprocentní“ nikoli „jedno procento“), ostatně u datumu mají být rovněž mezery po tečkách.

Pokud hodnota 100 v buňce pro vás znamená 100 % a navazující výpočet řeší procenta jinak než formátem, pak procenta představují jednotku podobně jako kilogramy, kusy, … a zbytek řeší vlastní formát buňky, například ve tvaru 0,0″ %“.

Když učím téma formátu buňky, říkám, že je to make-up, který nemění povahu obsahu (ženy). Nicméně v případě formátování obsahu coby textu už je to polopravda a vzhledem k chování formátovacího znaku % vyloženě nepravda (dělí stem). Osobně mi vůbec nesedí ani mixované zápisy =1+20%. Patřím zkrátka k lidem, kteří řeší procenta výpočtem.

Výpočet procent v Excelu

K výpočtu procent se vztahují dva pojmy známé z matematiky a vesměs základní školy. První z nich je „přímá úměra“ a druhý „trojčlenka„.

Zde jen v krátkosti připomínám, že přímá úměra lidově řečeno říká „čím více jednoho, tím více druhého“ (množství – váha, množství – cena, procenta), zatímco nepřímá představuje „čím více jednoho, tím méně druhého“ (počet lidí – čas práce, rychlost – čas, vzdálenost – velikost). Když zazní pojem trojčlenka, vybaví si řada z vás jistě mnemotechnickou pomůcku a kreslení šipek směřujících nahoru či dolů (viz odkaz na trojčlenku výše a část Vlastní postup). A takto ji mám zafixovanou i já.

Nemusím jistě zdůrazňovat, že v matematice

celek = 100 % = 1

1/2 celku = 50 % = 0,5

atd.

Příklad 1

Mějme za úkol zjistit, kolik zaplatíme za zboží s původní cenou 2500 Kč po slevě 20 %.

Uvedený školní zápis má výhodu v tom, že vizuálně si žák srovná v hlavě jednotky, a také lépe posoudí, jestli výsledek dává smysl. Na druhou stranu, možná by při sestavování vzorce pomohlo otočení zápisu. To už je na vás.

Pro praxi se hodí drobná technická pomůcka. V první fázi řešíme samotnou slevu.

20 % z 2500 Kč

což řečí matematiky (Excelu) je

20 / 100 * 2500

tj. procenta vyjádříme jako desetinné číslo a slovní „z“ zaměníme za operátor „krát“

0,2 * 2500 Kč = 500 Kč

Výsledná cena po uplatnění slevy je tedy 2500 – 500 = 2000 Kč.

Obecně si tudíž pamatujme, že

x % z částky = x * částka / 100

Pozn. Obchodníci si navykli švindlovat tak, že akční cenu v letácích počítají z vyšší částky, než byla před slevou, a sází na to, že si cenu před slevou nepamatujeme nebo není reálná. Napomáhá tomu i to, když se produkt za „původní“ cenu ani de facto nikdy neprodává. Nebo jste snad někdy kupovali Studentskou pečeť za více než 30 Kč :-)?

Příklad 2

O kolik se zvedla produkce, jestliže v měsíci lednu činila 2500 kusů zboží a v únoru vzrostla na 2750 kusů?

Celkově tedy produkce stoupla o 110 – 100 = 10 %.

Tip

Pokud hodnota B následuje po hodnotě A a pracujeme s rozdílem B-A, pak znaménka vyjadřují vzrůst/pokles (zde lze těžko doporučit vypuštění a práci s absolutní hodnotou rozdílu). K viditelnému znaménku plus si můžeme dopomoci vlastním formátem buňky:

„+ „0,0;“− „0,0

A lehká obměna z pohledu plánování…

Lednová produkce činila 2500 kusů. Kolik výrobků je potřeba vyrobit navíc, má-li únorová produkce vzrůst o 10 %?

Celkově je tedy potřeba navýšit výrobu o 2750 – 2500 = 250 kusů.

Příklad 3

Jako poslední z této kategorie uvádím příklad na rozpočet částky dle příslušných podílů. (Úlohu za nás může vyřešit i výsečový graf.)

Kontrola je zřejmá. Dílčí podíly musí dát dohromady 100 %, tj. celek. To je mimochodem častý chyták matematických hádanek a hříček týkajících se dědictví (osobně si vybavuji dělení velbloudů a zadání kdysi dávno v časopisu VTM).

Dávejte si přitom pozor u úloh „podíl z podílu“ (bankovní lupič se ve výsledku dělí ještě s přítelkyní, společnost A má podíl ve společnosti B, která dále vlastní podíl ve společnosti C, typicky konsolidované účetní závěrky).

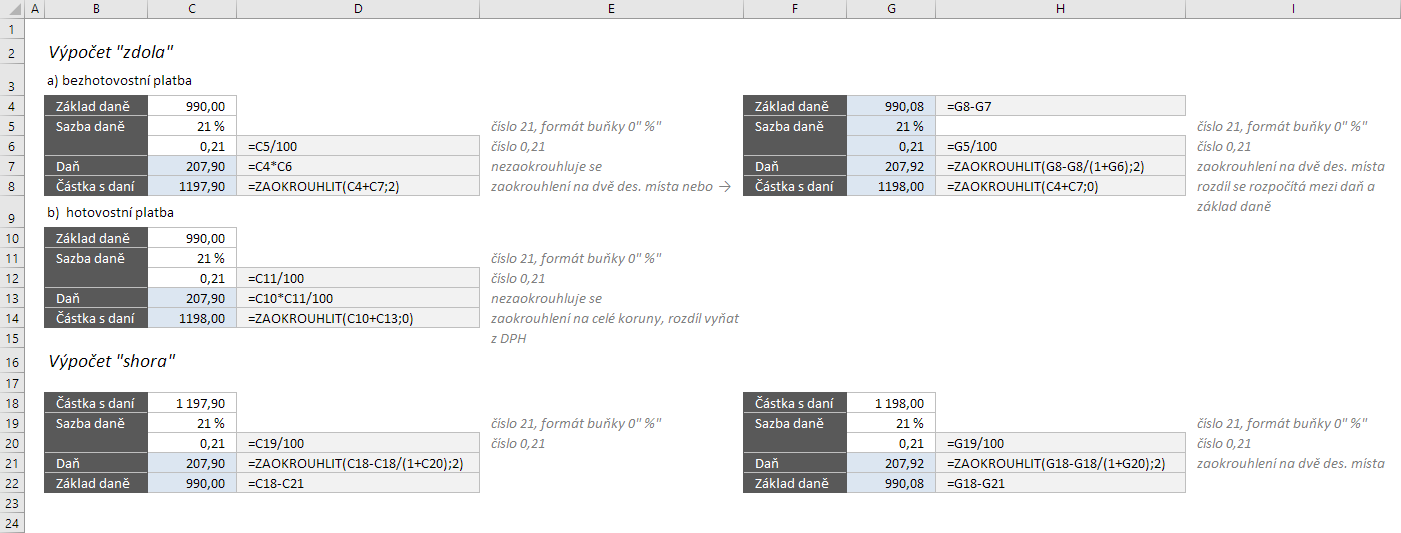

Výpočet DPH v Excelu

Na výpočet daně sice také fungují matematické poučky, nicméně správný postup definuje Zákon o dani z přidané hodnoty č. 235/2004 Sb. Pozor! Od 1. 4. 2019 přichází novela zákona a s ní změna výpočtu. Starší způsob přestává platit po přechodném období dnem 1. října 2019.

§ 37

Výpočet daně u dodání zboží a poskytnutí služby

Daň se vypočte jako

a) součin základu daně a sazby daně, nebo

b) rozdíl mezi

- částkou odpovídající výši úplaty za zdanitelné plnění, která je včetně daně, nebo výši částky stanovené podle § 36 odst. 6, která je včetně daně bez zahrnutí částky vzniklé zaokrouhlením celkové úplaty při platbě v hotovosti, a

- částkou, která se vypočítá jako podíl částky podle bodu 1 a koeficientu 1,21 v případě základní sazby daně, 1,15 v případě první snížené sazby daně nebo 1,10 v případě druhé snížené sazby daně.

Co to znamená v praxi?

Výpočet se opět přiblížil ke klasické matematice, kdy u malých čísel nebudou vznikat rozdíly při výpočtech „shora“ a „zdola“. Zákon již nepočítá s koeficienty zaokrouhlenými na čtyři desetinná místa. Více napoví obrázek a přiložený sešit.

Ke stažení

excel_procenta_dph_2019.zip